はじめに

住宅ローンを組む際に多くの方が加入する「団体信用生命保険(団信)」ですが、その保証内容は金融機関によって異なります。団信は、住宅ローンの返済途中で借主が死亡または高度障害になった場合に、ローン残高を全額または一部支払う保険です。今回は、主要な金融機関ごとの団信の保証内容を比較し、どのような点に注意すべきか解説します。

団体信用生命保険の基本的な仕組み

まず、団信の基本的な仕組みについて簡単に説明します。団信は、住宅ローンを借りる際にセットで加入することが多く、借主が死亡や高度障害状態になった場合にローンの残債を保険金でカバーする仕組みです。これにより、借主が万が一の事態に陥っても、家族に住宅ローンの負担を残さずに済みます。

また、団信の保険料は金融機関が負担をします。金融機関では、団信の保険料を住宅ローンの月々の返済額に組み込んでいる為、保険料はローンの返済と一緒に自動的に支払われます。

金利を上乗せする事で、「三大疾病保障」「八大疾病保障」「全疾病保障」など特約を追加することができます。

団信の保障内容を追加すれば、毎月の支払額が増えることになりますが、安心した生活を続けることができます。

尚、団信を利用する事で、現在加入されている生命保険の見直しをする機会でもあります。

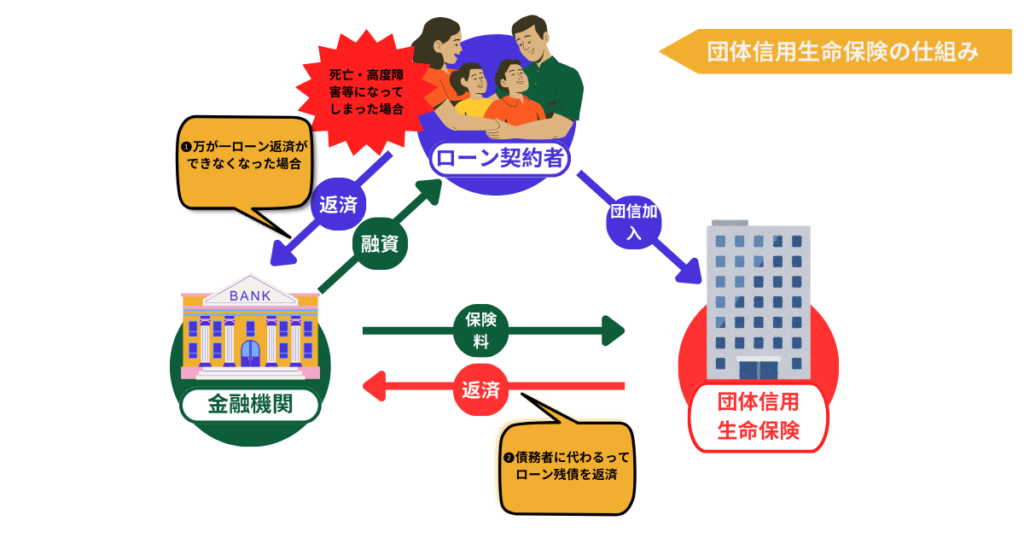

主な団体信用生命保険のスキーム

- 住宅ローンの借主: ローン契約者

- 金融機関: 住宅ローンを提供する金融機関

- 保険会社: 団体信用生命保険を提供する会社

- 「ローン契約者」が金融機関と住宅ローン契約を結ぶ

- 金融機関が保険会社と団信契約を結ぶ

- 「ローン契約者」が金融機関から住宅ローンの融資を受ける。

- 「ローン契約者」が毎月の住宅ローンの返済をする。

- 「ローン契約者」が死亡または高度障害になった場合、保険会社が金融機関に保険金を支払う

金融機関ごとの保証内容の違い

1. メガバンク(例:三菱UFJ銀行、三井住友銀行、みずほ銀行)等

メガバンクでは、基本的な死亡・高度障害保障に加えて、三大疾病保障特約や、八大疾病保障特約を提供していることが多い傾向にあります。これにより、ガンや心筋梗塞、脳卒中などの重大疾病に罹患した場合も保障対象となります。

2. 地方銀行(例:横浜銀行、静岡銀行)等

地方銀行も基本的な死亡・高度障害保障を提供していますが、メガバンクと比べて特約の種類や内容に若干の違いがあります。例えば、三大疾病特約は提供していても、八大疾病特約はない場合があります。また、保険料がメガバンクに比べて若干安いことが多いです。

3. ネット銀行(例:住信SBI銀行住宅ローン、楽天銀行、ソニー銀行)等

ネット銀行は、低金利で住宅ローンを提供することが特徴です。団信の保証内容もシンプルなものが多く、基本的な死亡・高度障害保障が中心です。しかし、追加の特約をオプションとして選択できる場合があります。例えば、楽天銀行では、死亡・高度障害保障に加え、三大疾病保障特約を選ぶことが可能です。

4. 労働金庫(例:中央労働金庫)

労働金庫は、労働者の生活を支えるための金融機関であり、団信の保証内容も労働者向けに充実しています。死亡・高度障害保障に加えて、疾病保障や介護保障など、広範囲な保障が提供されることが多いです。また、労働金庫は組合員向けに特別な割引が適用されることがあります。

団信選びのポイント

団信を選ぶ際には、以下のポイントに注意すると良いでしょう:

- 保障範囲:自分や家族のライフスタイルや健康状態に合った保障範囲を選びましょう。

- 保険料:金利と同様に、保険料も比較の重要な要素です。

- 特約の有無:特約が充実しているかどうか、自分が必要とする保障が含まれているか確認しましょう。

年齢によっては特約が〇〇歳以上の方は特約利用不可等の条件がありますので、各金融機関の

団信のパンフレットで確認するようにしましょう。

- 加入条件:健康状態や年齢によっては、加入条件が厳しくなる場合があります。事前に確認しておくことが

重要です。金利上乗せや、団信の内容に制限がかかることがあります。

まとめ

団体信用生命保険は、住宅ローンを借りる際に欠かせない保障ですが、金融機関ごとに内容が異なります。自分に最適な団信を選ぶためには、各金融機関の保証内容を比較し、自分のライフスタイルや健康状態に合った保障を選ぶことが大切です。ぜひ、本記事を参考にして、最適な団信を選んでください。