はじめに 「同じ年収でも借入可能額が大きく減る時代へ」

2026年6月、フラット35の金利は過去最高水準となりました。

このニュースを受けて、多くのFPや住宅ローン解説サイトでは「固定金利と変動金利のどちらを選ぶべきか」という議論が行われています。しかし、住宅ローン実務に携わってきた立場からすると、本当に深刻な問題はそこではありません。

それは、

金利の問題ではない。本当に深刻なのは借入可能額の減少

「同じ年収でも借りられる金額が大きく減ってしまうこと」

です。

さらに見落としてはならないのが、近年の建築費の高騰です。資材価格や人件費の上昇により住宅価格は大きく上昇していますが、一方で金利上昇によって借入可能額は減少しています。

つまり、住宅購入を検討している方は「住宅価格の上昇」と「借入可能額の減少」という二重の負担に直面しているのです。重要なのは固定金利か変動金利かではなく、希望する住宅を購入できるだけの融資を受けられるかどうかです。

実際にフラット35の金利上昇によって、これまでなら購入できていた物件が購入できなくなったり、希望していたエリアや住宅のグレードを見直さなければならないケースも増えています。

そして、これは将来起こるかもしれない話ではありません。私自身の実務においても、2026年4月から6月にかけての金利上昇により、当初予定していた借入希望額に届かず、資金計画の見直しを余儀なくされたケースが実際に発生しています。

つまり、フラット35の金利上昇による借入可能額の減少は、すでに現実の問題として住宅購入者に影響を与え始めているのです。

フラット35の金利はどこまで上昇したのか

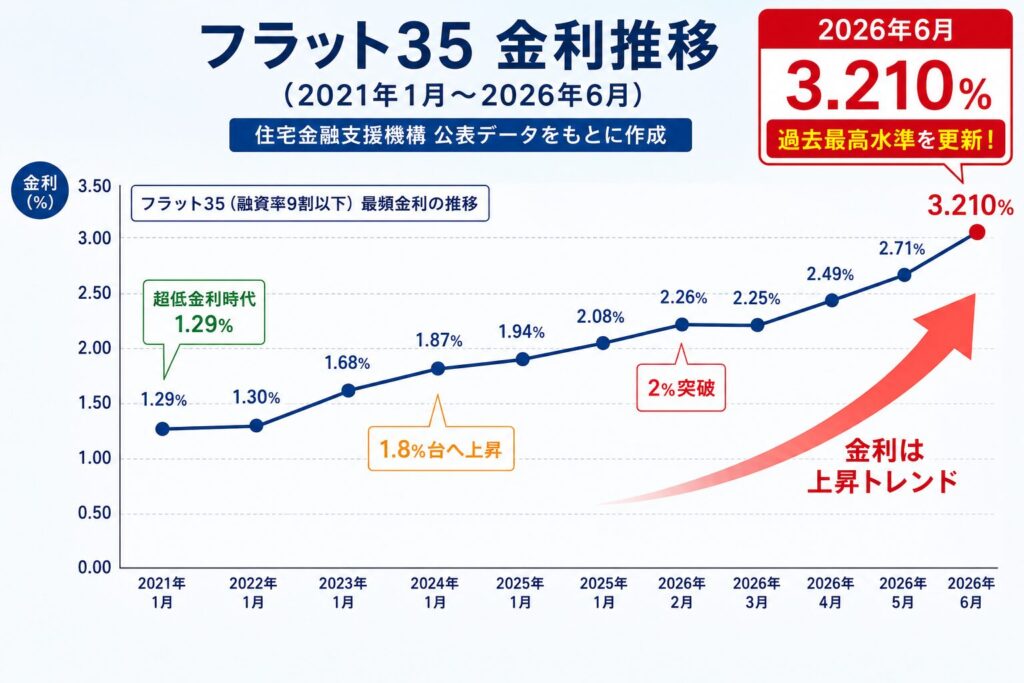

2026年6月のフラット35(借入期間21年以上・融資率9割以下)の最低金利は年3.21%となり、制度開始以来でも過去最高水準となっています。

かつては1%台で借りられたフラット35ですが、日本銀行の金融政策の転換や長期金利の上昇を背景に、ここ数年で大きく上昇しています。特に2024年以降は金利上昇のペースが加速し、住宅購入を検討している方にとって無視できない水準となりました。

多くのメディアやFPは「固定金利と変動金利のどちらを選ぶべきか」という視点で解説しています。しかし、住宅ローン審査の現場や不動産会社、住宅メーカーでは、それ以上に重要な問題があります。

それは、金利が上昇すると毎月の返済額が増えるため、同じ年収でも借りられる金額は少なくなります。その結果、希望していた住宅を購入できなくなったり、購入エリアや住宅のグレードを見直さなければならないケースも増えてきます。

例えば、以前は年収600万円で5,000万円近い借入が可能だった方でも、金利上昇によって借入可能額が数百万円から1,000万円以上減少するケースもあります。これは住宅購入計画そのものに大きな影響を与える問題です。

特に住宅ローンの知識が十分でないFPや不動産会社や住宅メーカーでは、この影響を正しく理解していないことも少なくありません。住宅価格や月々の返済額だけでなく、「いくら借りられるのか」という視点がこれまで以上に重要になっています。

過去の金利推移

フラット35の金利は、ここ数年で大きく上昇しています。2020年から2022年頃までは超低金利の環境が続き、最低金利は1%台前半で推移していました。

【住宅金融支援機構「フラット35 金利推移」 2021年月1月~2026年6月】

※出典:住宅金融支援機構「フラット35 金利推移」参考にして作成しています。

住宅金融支援機構が公表している金利推移を見ると、長い間低金利が続いていたことが分かります。しかし、その後は国内外の金融環境の変化を受けて、徐々に金利が上昇する局面へと変わっていきました。

特に2024年以降は、日本銀行の金融政策の見直しや長期金利の上昇を背景に、フラット35の金利も上昇傾向が続いています。フラット35は全期間固定金利型の住宅ローンのため、長期金利の影響を受けやすい特徴があります。

最新の金利情報を見ると、2025年から2026年にかけては2%台後半まで上昇し、令和8年6月の金利は近年で最も高い水準となっています。

もちろん、昭和から平成にかけての住宅金融公庫時代までさかのぼれば、住宅ローン金利が3%台や4%台だった時代もありました。そのため、現在の金利が過去最高というわけではありません。

しかし、多くの住宅購入者が経験してきたここ10年ほどの超低金利環境と比べると、大きな変化が起きていることは間違いありません。

「毎月の返済額が少し増えるだけなら何とかなる」と感じる方もいるかもしれません。しかし、住宅購入の現場でより大きな影響が出ているのは『借入可能額の減少』です。同じ年収でも、希望していた住宅を購入できなくなる可能性があるからです。

実際に、金利上昇によって借入可能額が数百万円単位で減少するケースも増えています。住宅価格や建築費が高騰している今、この影響は決して小さくありません。

次の章では、金利上昇によって借入可能額がどのように変化するのか、その仕組みを分かりやすく解説します。

現在の金利水準

では、現在のフラット35の金利はどの程度の水準なのでしょうか。

2026年6月現在、返済期間21年以上35年以下のフラット35(金利引下げ前・融資率9割以下)の最低金利は3.21%となっています。

数年前まで1%台前半だったことを考えると、大幅な上昇といえるでしょう。例えば、2022年頃と比較すると2%近く上昇しており、住宅購入を検討している方にとって無視できない変化となっています。

一方で、「3%台なら昔に比べればまだ低いのでは?」と感じる方もいるかもしれません。確かに住宅金融公庫時代には4%台から5%台の住宅ローン金利も珍しくありませんでした。

しかし、現在の住宅購入者を取り巻く環境は当時とは大きく異なります。

近年は建築費や土地価格の上昇により、住宅価格そのものが高騰しています。そのため、同じ3%台の金利であっても、借入額が大きくなっている現在では家計への影響がより大きくなりやすい状況です。

また、住宅ローン審査では返済負担率が重視されるため、金利が上昇すると年間返済額が増加し、返済負担率にも大きな影響を与えます。その結果、金融機関が認める借入可能額が減少し、これまで購入できた価格帯の住宅が購入できなくなるケースも増えています。

ここで、多くのFPの解説では見落とされがちなポイントがあります。

一般的には「金利が上がると毎月の返済額が増える」と説明されますが、実際の住宅購入現場では、それ以上に「借入可能額が減ること」の影響が深刻です。なぜなら、住宅ローンの事前審査では返済負担率を基準に借入可能額が計算されるため、金利が上昇すると返済額が増え、その結果として返済負担率が上昇し、借入可能額が圧縮されるからです。

さらに、金融機関で住宅ローン審査に携わった経験から言えば、購入希望者の多くは「毎月いくら返済できるか」を意識していても、「金利上昇によって借入可能額がどれだけ減るか」までは理解していません。そのため、住宅会社で資金計画を立てた後に、想定していた借入額に届かず、住宅の規模縮小や土地の見直しを余儀なくされるケースも少なくありません。

特に今回の金利上昇局面では、その影響が急速に表れています。2026年3月から6月にかけてフラット35の金利は短期間で大きく上昇し、住宅購入を検討している方の借入可能額に顕著な影響が出始めています。わずか数か月前に立てた資金計画が通用しなくなり、「希望していた土地が購入できない」「建物の仕様を見直さなければならない」といった相談も増えてきました。

特にフラット35は全期間固定金利であるため、変動金利と比較すると適用金利そのものが高くなりやすい特徴があります。今回のような急激な金利上昇局面では、その影響が返済負担率に直接反映されるため、同じ年収であっても借入可能額が大きく減少するケースが見られます。つまり、フラット35利用者は毎月の返済額だけでなく、住宅ローン審査における借入可能額の面でも金利上昇の影響を受けやすいのです。この点は、単に「固定金利は安心」という説明だけでは見えてこない重要なポイントです。

また、個人的に疑問を感じるのは、こうした金利上昇局面にもかかわらず、テレビCMやインターネットのバナー広告で「フラット35は安心です」といったメッセージを見かけることです。もちろん、全期間固定金利によって将来の返済額が確定するという安心感はあります。しかし、金利が大きく上昇している現在の状況を考えると、本当にそれだけで「安心」と言い切ってよいのか疑問を感じます。

実際には、現在の金利水準では借入可能額が大きく減少するケースも多く、住宅購入希望者にとっては以前と同じ感覚で利用できる商品ではなくなっています。「フラット35なら安心」というメッセージだけが先行し、借入可能額への影響や返済負担率の変化について十分に理解されないまま検討が進められているケースも見受けられます。

つまり、現在の金利水準で注目すべきなのは「毎月の返済額が増えること」だけではありません。住宅購入者にとって本当に大きな問題は、希望する住宅を購入するための資金計画そのものが変わってしまうことにあります。

実際には、フラット35の利用者減少よりも、「同じ年収なのに以前より借りられなくなった」という現象の方が、住宅購入市場に与える影響は大きいと私は考えています。利用者数の増減は統計上の変化として表れますが、借入可能額の減少は住宅購入そのものを断念したり、購入計画を大幅に見直したりする人を増やします。特に2026年3月から6月にかけての急激な金利上昇は、その影響を住宅購入の現場でより鮮明に表し始めていると感じています。

では、なぜフラット35の金利はここまで上昇しているのでしょうか。次の章では、その背景について見ていきます。

なぜ金利が上昇しているのか

フラット35の金利上昇の背景には、世界的なインフレと金融政策の変化があります。

近年はエネルギー価格や原材料価格の上昇などを背景に、世界的な物価上昇が続いています。こうしたインフレを抑制するため、アメリカやヨーロッパでは政策金利の引き上げが行われ、長期金利も上昇しました。日本でも金融政策の見直しが進み、長期金利は上昇傾向にあります。

フラット35は長期金利の影響を受ける全期間固定金利型の住宅ローンです。そのため、長期金利が上昇するとフラット35の金利も上昇しやすくなります。また、住宅金融支援機構の資金調達コストが上昇することも、金利上昇の要因の一つです。

こうした金利上昇は、毎月の返済額が増えるだけでなく、借入可能額の減少にもつながります。その結果、同じ年収であっても借りられる金額が少なくなり、希望していた住宅の購入が難しくなるケースも増えています。

金利上昇で本当に深刻なのは「借入可能額の減少」

金利上昇で深刻化する「借入可能額の減少」と住宅購入への影響

住宅ローン金利が上昇すると、多くの方は毎月の返済額が増えることを心配します。しかし、住宅購入の現場でより深刻な問題となっているのは、フラット35をはじめとする住宅ローンの借入可能額が減少していることです。

住宅ローン審査では、年収だけでなく「返済負担率」が重視されます。返済負担率とは、年収に対する年間返済額の割合を指し、金融機関はこの基準をもとに借入可能額を決定しています。そのため、金利が上昇すると毎月の返済額が増え、同じ返済負担率の範囲内で借りられる金額は少なくなります。

つまり、年収が変わらなくても、金利上昇によって借入可能額は減少するのです。そして、この現象はすでに机上の計算だけの話ではなく、住宅購入の現場で現実に起こり始めています。

4月から6月の金利上昇で現実に起きていること

2026年4月から6月にかけて、フラット35の金利はさらに上昇しました。

わずか数か月の変化と思われるかもしれませんが、住宅ローンは借入額が大きく返済期間も長いため、金利の上昇は借入可能額に大きな影響を与えます。その結果、住宅購入の現場では資金計画の見直しを迫られるケースが増えています。

実際に増えている相談としては、

- 希望していた借入額に届かなくなった。

- 土地と建物の予算配分を見直した。

- 注文住宅を希望していたが建売住宅の計画変更した。

- オプション工事や設備グレードを下げた。

- 頭金を増やす必要が出てきた。

- 購入時期そのものを再検討している。

といったものがあります。

さらに影響を受けているのは、これから住宅購入を検討する方だけではありません。すでに土地探しや住宅会社との打ち合わせを進めている方の中にも、当初の資金計画では予算内だった住宅が、金利上昇によって予算オーバーとなるケースが見られます。住宅価格や建築費の上昇が続くなか、住宅ローン金利の上昇が重なることで、「購入したい住宅」と「実際に購入できる住宅」の差が広がっているのが現状です。

私自身、住宅会社と金融機関で長年住宅ローン相談に携わってきましたが、近年は「以前なら問題なく購入できた住宅が予算オーバーになった」という相談が増えていると感じています。特に2026年に入ってからのフラット35の金利上昇は、毎月の返済額の増加以上に、借入可能額の減少という形で住宅購入者へ大きな影響を与えています。

住宅価格や建築費が高騰している現在、住宅購入者にとって本当に重要なのは「毎月いくら返済するか」だけではありません。「現在の金利水準でいくら借りられるのか」を正しく把握し、現実的な資金計画を立てることがこれまで以上に重要になっています。